こんにちは哲也です。

前回、せどりを本業でやる際の必要な手続きで開業届の解説をしましたが

今回は青色申告について解説していこうと思います。

開業届を出すのなら一緒に「所得税の青色申告承認申請書」

を出しておいてもいいでしょう。

ただし初年度では白色で申告すると決めている人は必要なありません。

青色申告を適用するためには事前の承認申請が必要です。

つまり、すぐに青色申告をしたいと思っても、適用することはできません。

確定申告では白色と青色というのを聞いたことがある人もいると思いますが

簡単に言うと

白色申告の場合作成は簡単で確定申告の鬱陶しさは幾分無くなるが、控除がないためその分多くの税金を支払うことになる。

青色申告の場合最大65万円の控除は受けられるが、正規の簿記の原則により記帳されたもの。通常は複式簿記を満たした帳簿を作成し、一定の帳簿書類等を保存しておかなければならないので確定申告の時非常に大変です。

と何となくこれくらいは知っている方もいると思うので

ここではそれ以外のメリットについても解説していこうと思います。

30万円までの購入の一定の一括償却

白色申告の場合は10万円を超えたものは一括で経費にできません。

何年かかけて償却(経費にしていく)ことになります。

しかし青色申告の場合は年間300万円までのはんいであれば30万円を超えない購入は一括で償却(経費にできる)できます。

ノートパソコンとかならちょっといいスペックを買うと10万円を軽く超えます。

これを一括で経費にできるのと、何年かに分けて経費にするのとではやっぱり違います。

気を付けなければならないのは、年間合計300万円までというところです。

申告の控除

もうすでに記載の通り

10万円か65万円の控除が適応されるというやつですね。

65万円の控除を受けるには

1 複式簿記で記帳をしていること

2 貸借対照表、損益計算書を確定申告時に提出すること

3 確定申告納期内に確定申告書を税務署に提出すること

4 確定申告書に65万円の控除の適応を受ける旨とその金額を記載する

これだけをしなければなりません。1、2が最大のネックでしょう。

正直、私も自分で青色申告を作ったことはありません。

白色申告はありますが、、、

収入がある程度安定している場合は青色申告で出すなら

税理士さんへお願いしたほうがいいと思っている派です。

専従者給与の控除

これは家族に手伝ったりしてもらった際に

その家族に「これだけ給与を出しますよ」っていうのを事前に提出しておいて、その提出書に記載している方法に従い、記載されている範囲で支払いした額が控除として認められる。

という物です。

ただしこれにもいろいろ条件があり。

1 申告者と生計を一緒にしている人

2 12月31日時点で年齢が15歳以上である事

3 1年を通じで6か月以上従事している事

という条件があります。

なのでこの条件を満たしていない人に給与は出せないという事ですね。

純損失繰越と繰り戻し

事業をしていて赤字の年も場合によっては出てくることもあるかと思います。

青色申告であれば赤字分を申告していると翌年から3年間にわたって各年の分の所得から引いていく事ができます。(純損失の繰越)

また、それ以外にも前年も青色申告している場合は、純損失の繰越の代わりとして、前の年に黒字化して税金を払った分から税金を返してもらうこともできます。(純損失の繰戻し)

とにかく青白申告は作成の難易度を除けばメリットだらけです。

その作成も税理士さんにスポットで対応してもらえばいいので、

青色申告をしないと損だといっても過言ではないです。

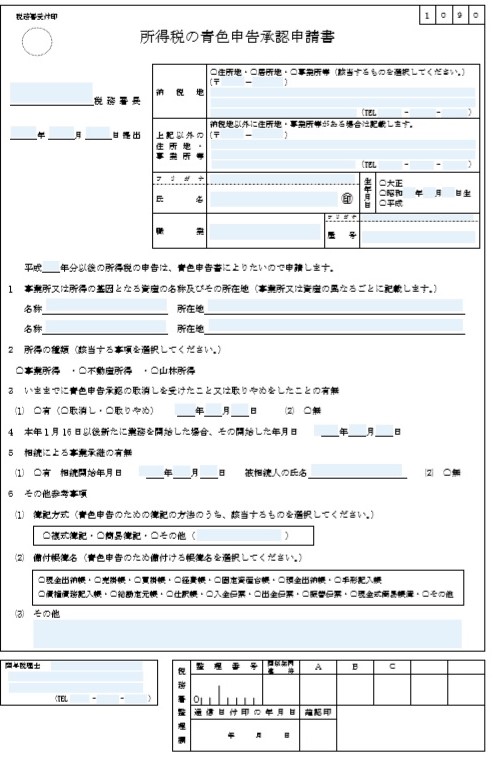

所得税の青色申告申請書

提出先 : 現住所の所轄税務署

期限 : 開業日が1月1日~1月15日までの場合は3月15日まで

開業日が1月16日以降の場合は2か月以内

用紙 : 税務署で入手かインターネットでダウンロード

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/pdf/h28/10.pdf

所得税の青色申告申請書の書き方

納税地、氏名、屋号等

開業届と同じ内容を記載

事業所または所得の起因となる名称及びその所在地

開業届と同じ内容を記載

所得の種類

事業所得に〇

今までに青色申告承認申請の取り消しを受けたこと又はやめをしたことの有無

青色申告の申請が初めての場合は無に〇

本年1月16日以降に新たに業務を開始した場合、その開始した年月日

開業日と同じ日付を記載

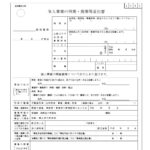

専従者の控除も受けたい場合は「青色事業専従者給与に関する届出書」も同時に提出。

サイトよりダウンロード可能

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/pdf/h28/13_14.pdf

青色事業専従者給与に関する届出書書き方

納税地、氏名、屋号等

開業届。青色申告の申請書と同じ内容を記載

青色事業専従者給与

用紙の裏側に詳細が書かれていますので参考にして記載

青色申告の届け出は以上です。

今は会計ソフトなど優秀なソフトもあるみたいなので以前ほど青色申告の作成には時間がかからないのかもしれないですが、やっぱり初めての人には大変なのではないかと思います。せどりで頑張って稼いで、確定申告の際は青色申告で税理士さんにお願いできるように頑張って稼ぎましょう!

コメントを残す