こんにちは哲也です。

せどりは物販で物を仕入れて販売するので

必ず在庫が発生します。

社会人であれば棚卸という言葉は聞いたことがあると思います。

棚卸とは

棚卸とは、年末・期末に売れ残っている商品を把握する作業のことを言います。

なぜこのような作業を行うのかというと

仕入れた商品の代金はもちろん経費として計上できるのですが

すべてが経費として認められるわけではありません。

経費として認められるのは仕入れた商品代金のうち売れた物だけです。

それ以外のものは資産となります。

なので税理士さんとしゃべっていると、

年末・期末ではできるだけ商品は仕入れずに

そして在庫として残っている商品は値段を下げてでも

さばいてほしいということは言われます。

これは大企業でも同じです。

なので企業の期末がある3月や9月は多くの販売店が期末セールを行うんです。

もし、せどりの売り上げのすべてがAmazonの

しかもFBAでの販売であるならば

セラーセントラルにログインして

納品プランの管理などに行きストレージモニターを

確認するだけなので簡単です。

期末の最後の日のストレージモニターの数=在庫の数となります。

ただ、私みたいにFBAのユニット数をフルに使いきっていて

なおかつ自宅にも膨大な量の商品在庫を抱えている

せどらーなんかだと大変です。

商品の整理整頓もこまめにしっかりと行うことは大切です。

でないと棚卸の時に商品を数えないといけないという手間が出てきます。

そして、この棚卸と同じかそれ以上に大切なことがあります。

それは在庫の評価方法です。

在庫の評価方法とは

仕入れた商品で売れ残っているのは資産になるとはすでに記載の通りですが

じゃあこの資産って具体的に金額にするといくらになるの?

ということがあります。

そして棚卸ではこれも把握しないといけないのです。

普通に正攻法で考えるなら

売れ残った商品がそれぞれいくらで仕入れた商品なのか?

その売れ残った商品の仕入れ代金をすべて合計すると資産の具体的な金額がわかるのですが、せどりの場合仕入れる商品はバラバラで仕入れ値もそれぞれバラバラであることがほとんどです。

なので正攻法の資産の額の把握の仕方では無理があります。

ましてや何百何千と商品在庫を抱えるせどらーにとっては

1つ1つの商品仕入れ額を把握することは不可能です。

なので、こういった場合に備えて

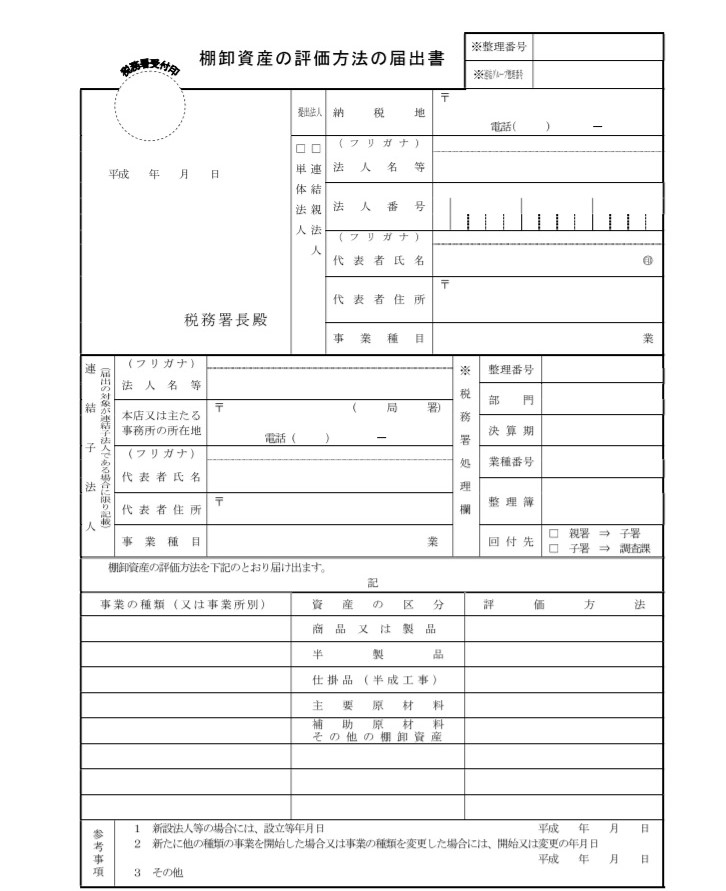

棚卸の評価方法という物を税務署に届けておかなれればなりません。

評価方法の種類ですが6つの方法があります。

・最終仕入原価法

・売価還元法

・個別法

・仕入先出し法

・総平均法

・低価法

1つ1つ見ていきたいところであありますが

私はすべてちゃんと理解しているわけではないですし、

せどりの場合おそらくこれが一番ぴったりだと思う評価方法を私は

行っていますし、税理士さんと話した時も同じ意見だったので

とりあえずはこの評価方法だけ思えていればいいというのがあります。

それは総平均法です。

この評価方法はというと

例えば

Aという商品を10個仕入れました。仕入れ値は1,000円です。

Bという商品を10個仕入れました。仕入れ値は2,000円です。

Aは5個売れて、Bも2個売れました。合計7個売れました。

棚卸の際は13個残っていました。

この場合総平均法での評価だと

単価 ((1,000×10))+((2,000円×10))÷20 =1,500円

在庫評価 13個×1,500円 =19,500円

となり19,500円が資産として残っているということになります。

正直この評価方法がベストではないかと思います。

在庫の数が少ないせどりの方法をとっている人や

年末・期末にその年で仕入れた商品はほとんど売り切ってしまう!

っていうせどらーであるならば

この棚卸の評価方法はそんなに気にしなくてもいいかもしれませんが

知っておいて損はないですし、

個人的にはせどらーは評価方法の提出は必須だと思います。

ちなみに評価方法を提出していない場合は

自動的に最終評価法での評価になるそうです。

最終評価法以外での棚卸の評価はしたい場合は税務署へ提出です。

提出先:現在住所の所轄の税務署

期限 :最初の確定申告の提出期限(3月15日)まで

用紙 :税務署でもらうかインターネットでダウンロード

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/annai/1554_16.htm

コメントを残す